Alors que la mobilité électrique devient essentielle pour limiter les émissions de CO₂, la fiscalité des véhicules électriques suscite de nombreuses questions. Peut-on récupérer la TVA sur une voiture électrique ? Quelles sont les règles applicables en 2025, aussi bien pour les particuliers que pour les entreprises ? Avec cet article, Waat fait le point sur la TVA, la récupération de la TVA, les avantages fiscaux et les dernières évolutions législatives.

La TVA (taxe sur la valeur ajoutée) s’applique à l’achat d’un véhicule électrique au taux standard de 20 %. Que vous soyez particulier ou professionnel, cette règle reste identique. Cependant, la possibilité de récupérer la TVA ou de bénéficier de déductions fiscales varie fortement selon le statut de l’acheteur et l’usage du véhicule.

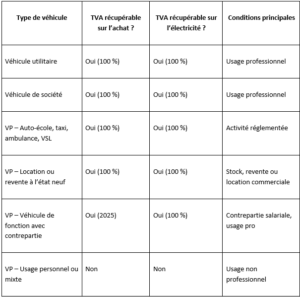

Pour les particuliers, la TVA n’est jamais déductible ni récupérable sur l’achat d’un véhicule électrique, même si ce dernier est utilisé pour des trajets professionnels occasionnels. Pour les entreprises, la situation est plus nuancée, comme nous allons le détailler.

La récupération de la TVA sur une voiture électrique est réservée aux entreprises assujetties à la TVA. Toutefois, elle n’est possible que dans certains cas précis, définis par le Code général des impôts et les directives fiscales récentes.

La TVA est récupérable à 100 % sur l’achat, la location, l’entretien et le carburant (ou l’électricité), car ces véhicules sont dédiés au transport de marchandises. Cela concerne aussi bien les utilitaires légers que les véhicules industriels.

Même règle que les utilitaires si le véhicule est strictement utilisé à des fins professionnelles. Attention toutefois à l’usage réel : si le véhicule sert aussi à des besoins personnels, la récupération peut être limitée ou impossible.

La TVA est récupérable si le véhicule est destiné à la location ou à la revente à l’état neuf, ou s’il est utilisé pour des activités réglementées comme les auto-écoles, taxis, ambulances ou VSL (véhicules sanitaires légers). Dans ces cas, l’usage professionnel exclusif justifie la déduction de la TVA.

Depuis le 30 avril 2025, la TVA sur les voitures de fonction devient récupérable, à condition que le salarié verse une contrepartie financière identifiable (retenue sur salaire, participation aux frais, allocation budgétaire convertible) et que la TVA soit collectée sur cette contrepartie. Cette évolution, inspirée de la jurisprudence européenne, permet aux entreprises de réaliser des économies substantielles sur la gestion de leur flotte automobile.

La nouvelle directive fiscale du 30 avril 2025 marque un tournant pour les entreprises françaises. Désormais, la TVA sur l’achat, l’entretien et le carburant (ou l’électricité) des voitures de fonction est récupérable, sous certaines conditions strictes :

Ces conditions permettent aux entreprises de récupérer jusqu’à 100 % de la TVA sur leurs véhicules de fonction, sous réserve de respecter l’ensemble des exigences administratives.

Pour les entreprises, la TVA sur l’électricité utilisée pour la recharge des véhicules électriques est récupérable à 100 %, à condition que l’électricité soit facturée au nom de l’entreprise. Cette règle s’applique aussi bien pour la recharge sur site que sur les bornes publiques.

En revanche, si le salarié recharge le véhicule à domicile sans facturation à l’entreprise, la récupération de la TVA est plus difficile. Il est donc recommandé d’organiser la recharge sur le lieu de travail ou via des solutions de facturation professionnelle.

Outre la récupération de la TVA, les entreprises bénéficient d’autres avantages fiscaux pour les véhicules électriques :

Pour bénéficier de la récupération de la TVA sur un véhicule électrique, il est essentiel de respecter les conditions suivantes :

Pour les particuliers, la TVA sur l’achat d’un véhicule électrique est de 20 %, comme pour tout achat de véhicule neuf. La TVA n’est jamais déductible ni récupérable pour un particulier, même s’il utilise sa voiture électrique pour des trajets professionnels occasionnels.

En revanche, les particuliers bénéficient d’autres avantages fiscaux et incitatifs, à distinguer selon qu’il s’agit de l’achat du véhicule ou de l’installation d’une borne de recharge.

Les travaux doivent obligatoirement être réalisés par un installateur agréé IRVE pour être conformes et éligibles aux aides. Faire appel à WAAT, c’est profiter d’un accompagnement sur mesure, d’une installation de borne de recharge conforme aux normes, et de toutes les garanties pour obtenir les aides publiques.

La fiscalité des véhicules électriques en 2025 est particulièrement avantageuse pour les entreprises, notamment grâce à la récupération de la TVA sur l’achat, la location ou la recharge, sous réserve de respecter les conditions d’usage professionnel et de contrepartie salariale.

Les particuliers, quant à eux, ne peuvent pas récupérer la TVA sur l’achat d’un véhicule électrique, mais bénéficient de nombreuses aides publiques pour faciliter leur transition vers la mobilité électrique.

Ces mesures s’inscrivent dans une dynamique de soutien à la mobilité durable et à la lutte contre le réchauffement climatique, tout en offrant des opportunités d’économies fiscales importantes aux entreprises et des incitations financières aux particuliers.

Waat vous propose une vue d’ensemble sur les aides financières et la réglementation autour des voitures électriques .